2020年環(huán)氧乙烷上半年集中檢修引發(fā)緊平衡態(tài)勢或將明顯

2020年上半年,環(huán)氧乙烷總檢修產(chǎn)能高達99萬噸,集中在華北和華東區(qū)域;另外華東遠東聯(lián)裝置仍在檢修中,至今未恢復生產(chǎn);從檢修來看,環(huán)氧乙烷緊平衡態(tài)勢明顯,不排除價格波動的可能。

上半年環(huán)氧乙烷檢修集中,緊平衡態(tài)勢或將明顯

上半年環(huán)氧乙烷檢修產(chǎn)能表統(tǒng)計

| 企業(yè)名稱 | 產(chǎn)能(萬噸) | 檢修時間 2020年 |

| 三江化工 | 10 | 2020年1月底 |

| 天津石化 | 4 | 2020年6-7月 |

| 中沙石化 | 12 | 2020年5月16日-7月19日 |

| 茂名石化 | 20 | 2020年8月上旬 計劃檢修48天 |

| 茂名石化 | 12 | 2020年12月份計劃檢修40天 |

| 斯爾邦石化 | 20 | 計劃2020年4月份 |

| 武漢石化 | 21 | 計劃2020年4月8日-6月8日 |

| 總計 | 99 |

2020年上半年,環(huán)氧乙烷總檢修產(chǎn)能高達99萬噸,集中在華北和華東區(qū)域;其中華南占比最高,華南占檢修總產(chǎn)能的32%左右,其次是華東占總產(chǎn)能30%,再次是華中占比21%左右。檢修時間多集中在上半年為主,臨時檢修暫未跟進。

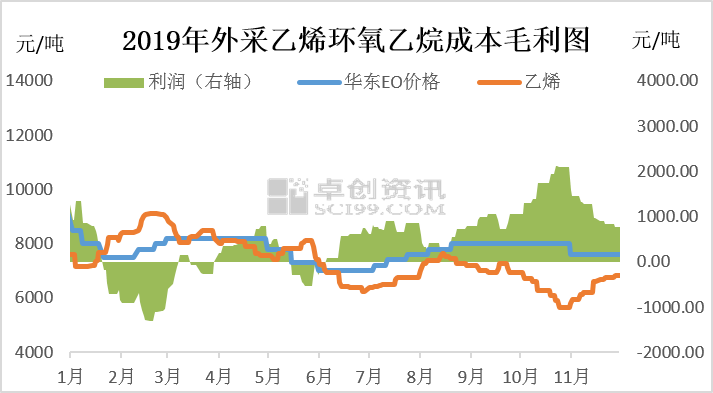

環(huán)氧乙烷利潤空間可觀,工廠維穩(wěn)是關鍵

2019年環(huán)氧乙烷利潤整體維持可觀態(tài)勢,年內最高點2129元/噸,最低點-1300元/噸,平均利潤578.88元/噸,同比同期下滑45.5%。關鍵因素有幾點:首先,利潤高點的關鍵因素在于,乙烯價格波動頻繁,且在乙烯低位時間,環(huán)氧乙烷價格并未實質性下調,所以拉高環(huán)氧乙烷利潤;第二,環(huán)氧乙烷年內處于供需緊平衡,且限產(chǎn)、減產(chǎn)等政策對環(huán)氧乙烷價格起到很高的保價效果;利潤下滑的主要因素在于,乙二醇年內價格表現(xiàn)較差,且環(huán)氧乙烷供應面增加,導致環(huán)氧乙烷價格維持低位,在時段內拖累了環(huán)氧乙烷行情。

乙二醇集中放量,價格預期難樂觀

近期乙二醇新裝置試車較為順利,恒力、榮信均已產(chǎn)出聚酯級產(chǎn)品,進入負荷提升階段,同時浙石化在1月10日附近存試車計劃;下游聚酯方面近期新投產(chǎn)裝置偏少,且臨近春節(jié)存集中檢修計劃,乙二醇市場逐步進入供應寬松階段,累庫預期逐步提升。但短期乙二醇庫存尚維持偏低水平,現(xiàn)貨價格仍存一定支撐,同時宏觀層面貿(mào)易談判進展順利及央行全面降準等政策仍對商品市場形成一定情緒提振作用。周內價格出現(xiàn)小幅修復性反彈,整體維持在4950-5100元/噸區(qū)間震蕩運行,截止到本周四華東乙二醇現(xiàn)貨均價收于4994元/噸,較上周下跌2.48%。預計未來短期內,乙二醇市場延續(xù)向下進行價格和基差的修復,恒力、榮信及浙石化等新裝置投產(chǎn)對市場供應增量影響較大,1月份來看市場供需格局難言樂觀。

總體來看,2020年上半年鑒于環(huán)氧乙烷裝置檢修集中,供應面維持緊平衡態(tài)勢趨勢明顯;臨近年關,環(huán)氧乙烷價格區(qū)域調整后,市場仍存不確定因素;短線來看,環(huán)氧乙烷價格維穩(wěn)是關鍵,長線看,需求的不穩(wěn)定以及產(chǎn)銷短期的緩解,增添不確定因素,跟進工廠消息指引。